O bsb é uma newsletter semanal sobre a arte e ciência de construir e investir em empresas de tecnologia. Para receber nossos e-mails, basta clicar abaixo:

Olá! Dando continuidade ao artigo da semana passada sobre o WeChat, hoje vou falar sobre a sua empresa mãe, a Tencent.

Se você tem apenas um minuto, aqui está um resumo:

- Fundada por um prodígio, a Tencent de hoje é completamente diferente da empresa inicialmente idealizada

- A entrada da Naspers na companhia é provavelmente o melhor investimento de venture capital da história, transformando US$20 milhões em mais de US$ 140 bilhões

- O seu modelo de negócios é baseado em microtransações e não propaganda

- A empresa é excepcional em duas áreas muito diferentes: produto e alocação de capital

- Estas áreas se encontram nos investimentos nos aplicativos que rodam dentro do WeChat

A Tencent é uma das empresas mais interessantes (e grandes) do mundo. Possui um valor de mercado de US$470bi, é a maior empresa não estatal chinesa. Faturou c.US$87bi em 2021. Cresce 60% a.a. a mais de 20 anos. Gerava lucros anos antes do seu IPO em 2004. Possui posição de liderança em 5 industrias. Todo mês 1.3 bilhão de pessoas utilizam seus produtos, sendo que 600 milhões todos os dias. Se você tivesse investido no IPO da Tencent, teria um retorno de 590x.

Na China, ela é uma soma de Facebook, Instagram, Whatsapp, Nintendo, Shopify, Netflix, Spotify, Slack e PayPal. Também é equivalente ao seu celular quando acessa serviços como iFood, Loggi, Airbnb, Kayak, MaxMilhas dentre outros.

Ela não é apenas uma empresa excelente de produtos. De forma quase que única no setor de tecnologia, sempre foi consciente da sua função como alocadora de capital. Utilizando os lucros de seus produtos de alta margem, soube investir dentro e fora da companhia, seja desenvolvendo internamente, construindo um dos maiores portfolios de investimentos do mundo, distribuindo dividendos ou fazendo recompra de ações. Isso tudo “under the radar”, no melhor estilo de seu fundador, o tímido Pony Ma, algo diferente de se ver no mundo de grandes egos da tecnologia (alguém pensou no Softbank?).

Na América Latina sua primeira aposta foi no NuBank, tiro certeiro e capital multiplicado por >5x.

O garoto prodígio

A Tencent foi fundada por Pony Ma com quatro amigos na cidade de Shenzhen, a “capital global do hardware” em 1998. Pony era um aluno nota 10 em tudo que fazia. Teve altas notas no vestibular chinês (“gaokao”), foi um excelente aluno na universidade e era do “clube de hackers” da faculdade. Com 22 anos foi estagiar na Liming, uma das principais empresas de tecnologia na China na época. Em paralelo com seu trabalho montou um software de analise de ações. Este projeto chamou a atenção do seu empregador devido a interface gráfica de alta qualidade. Ele vendeu o projeto pelo equivalente a três ano do seu salário anual. Depois de formado, trabalhou por cinco anos na Runxun e continuou com seus projetos paralelos, vendendo software. O principal deles foi um node da FidoNet, precursora da Internet. Dentre outras pessoas que montaram nodes na China estão alguns dos principais empreendedores do pais, fundadores de empresas como a Xiaomi e NetEase.

O fundador da NetEase era amigo de Pony da universidade e foi o primeiro desta leva a empreender. Inspirado por seu sucesso, Pony decidiu em 1998 aos 26 anos começar algo.

Primeiros Anos

A ideia original da Tencent seria de combinar a Internet com pagers (lembra deles?), que eram muito populares na China. Ele queria usa-los para mandar e-mail, notícias e conteúdo em geral.

Na mesma época estava acontecendo a guerra dos browsers entre Netscape e Explorer. A Sun Microsystems tinha lançado a linguagem Java. Steve Jobs tinha acabado de retornar à Apple. As gigantes do e-commerce chinês Alibaba (tema de artigo futuro) e JD.com tinham acabado de ser fundadas. Baidu, a maior ferramente de busca da China também nasceu nessa época.

Estamos falando da era da geração de ouro de empreendedores chineses. Estes também foram os primeiros empreendedores a captarem venture capital e atenção de fundos internacionais.

O fato da Tencent já ser naquela época uma empresa difícil de entender fazia com que ela não recebesse tanta atenção. Não era um portal, ferramenta de busca ou e-commerce. O que era? Essa dúvida muita gente no Ocidente até hoje não consegue responder direito. Alibaba é mais fácil: “É tipo a Amazon ou Mercado Livre da China”. Na verdade, é bem mais que isso, mas deixo para outro artigo.

O segundo produto da empresa foi uma versão chinesa do icônico ICQ (lembra do Oh-oh?). A empresa chamou a sua versão de OICQ, em que o “O” significava “Open”. Copiar uma ideia do ocidente é algo comum na China, mas o que a Tencent fez foi criar um produto claramente inspirado no ICQ, mas adaptado ao gosto chinês e rapidamente adicionou funcionalidades que o original israelense não tinha.

Dado que nem o produto de pages ou o OICQ geravam receitas, os empreendedores da Tencent faziam freelances para pagar as contas. Empreendedorismo #RAIZ.

As finanças da empresa começaram a incomodar quando o consumo de servidores do OICQ ficou muito maior que a renda dos fundadores. Em um momento o OICQ tinha 1 milhão de usuários, mas a empresa tinha menos de US$1 mil no banco. As opções eram, vender ou captar mais dinheiro. Tentaram vender, não conseguiram, o objetivo se voltou então em captar dinheiro.

Levantaram uma rodada de US$2.2m a um valuation de US$5.5m. Venderam 40% da empresa para o IDG Capital e Yingke, fundo do homem mais rico da Ásia naquela época, Li Kashing. Esse investimento veio na hora certa, dado que a Tencent estava a dias de quebrar.

Logo depois, mudou o nome do OICQ para QQ, evitando processos da AOL. Alguns meses depois, ainda sem qualquer monetização, um fundo chamado MIH, financiado pelo grupo de mídia sul-africano Naspers, veio visitar a Tencent. É bom colocar em contexto que naquela época a Naspers não era a “Naspers dona de tudo quanto é empresa de tech em mercado emergente, no Brasil dona do iFood e OLX”. Era na verdade um grupo sem qualquer atuação notória globalmente. A Naspers ficou interessada no crescimento exponencial de usuários e decidiu investir na empresa de forma agressiva, comprando 32.8% da Tencent num valuation de US$60m, via um investimento primário e secundário, comprando participação dos investidores. Por que estou entrando em tantos detalhes?

Porque a entrada da Naspers na Tencent foi provavelmente o melhor investimento de venture capital da história, multiplicando c.US$20 milhões em c.US$140 bilhões.

Encontrando a monetização: Microtransações

A empresa continuou tentando encontrar formas de monetizar o QQ, sem sucesso. Em 2002 um desenvolvedor descobriu uma empresa chamada sayclub.com, que monetizava ao deixar os usuários criarem avatares personalizados. A Tencent construiu sua própria versão chamada QQ Show e em 6 meses o produto gerava receitas anualizadas de US$60 milhões. Dinheiro desde então nunca mais foi problema.

A ideia de personalizar um avatar pode parecer boba, mas na China comunista em que todos são “iguais”, existe valor em se diferenciar.

Este é um conceito importante: enquanto Facebook e Instagram monetizam via propaganda, a Tencent monetiza via “microtransações” como presentes digitais, assinaturas e compras de artigos virtuais. Em 2003 a Tencent faturou US$100m com esse modelo e a partir dai começou a usar o caixa que estes produtos de altíssima margem traziam para expandir dentro da sua base de clientes. O que mais a Tencent poderia oferecer aos chineses que usavam o QQ?

Uma área de potencial eram games. Primeiro pois os usuários já utilizavam o QQ para conversar enquanto jogavam online. Segundo pois são um terreno fértil para microtransações, algo que a empresa entendia melhor que ninguém. Sendo assim, entramos numa frente importante da Tencent: sua capacidade excepcional como alocadora de capital. Poucas empresas de tecnologia têm essa habilidade formidável de saber onde investir para obter o melhor retorno, enquanto continua construindo produtos que os consumidores amam. Essa combinação se deve a duas pessoas chaves: (1) Martin Lau, que foi o banqueiro que fez o IPO da Tencent e depois se juntou a ela, liderando investimentos; (2) Allen Zhang, que veio para a Tencent depois que esta comprou a Foxmail, liderando produtos.

A Tencent fez seu IPO em 2004, num valuation de US$790m. Lembrando que hoje a empresa vale c.US$470bi, um múltiplo de 590x.

Com Lau e Zhang em investimentos e produtos respectivamente, a empresa cresceu suas receitas em 15x, indo de US$200m em 2005 para US$2.9bi em 2010, focando em desktop games e a QQ. No entanto, foi em 2011 que a empresa começou a moldar seu destino de dominante na Internet chinesa e global.

Smartphone: o momento chave

Em 2010 os executivos da Tencent perceberam o potencial do smartphone. Dois anos antes do Facebook comprar o Instagram e Whatsapp.

O lançamento do WeChat foi um momento que definiu a companhia. A Tencent apostou todas as fichas numa nova plataforma e colocou muitos recursos financeiro e humano (ex: Zhang passou a se dedicar apenas ao WeChat). Foi uma guerra feroz contra a competição. Em 433 dias o WeChat chegou a 100 milhões de usuários. Em comparação, demorou 10 anos para o QQ chegar nessa marca, 5.5 anos para o Facebook e 4 anos para o Twitter.

Se o WeChat era o foco em produtos, o que estava acontecendo na área financeira? Compra de games! Em 2011 comprou a Riot Games, desenvolvedora do League of Legends. Em 2015 comprou a Epic Games, criadora do Fortnite e da plataforma de desenvolvimento Unreal. Se você não sabe o que essas coisas significam, pergunte a algum familiar com menos de 16 anos. O que estas empresas geram são bilhões em receita, sendo uma das principais linhas de negócio.

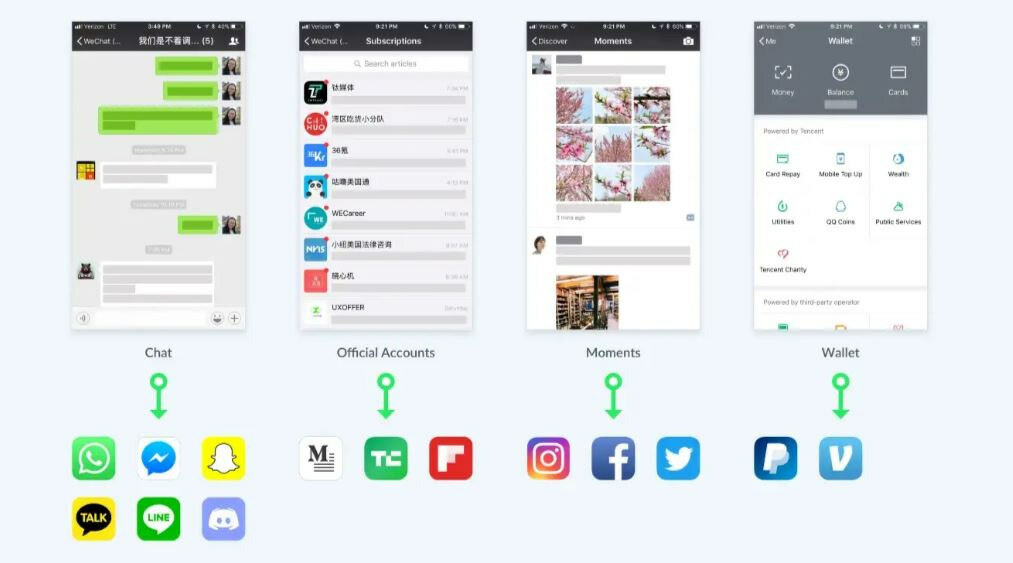

As áreas de produtos e investimentos trabalham juntas num formato muito interessante:

Ao invés de desenvolver internamente diferentes divisões para cada serviço que os usuários querem consumir no WeChat, a Tencent decidiu que iria abrir sua plataforma para que aplicativos – chamados de mini-programas – pudessem rodar dentro do WeChat. O que a empresa faria em paralelo, seria investir nos aplicativos de maior potencial e ajuda-los a crescer na plataforma. Tudo isso sendo feito de uma forma que não incomodasse o usuário e sem que este sentisse que alguém esta querendo empurrar o aplicativo em que ela é sócia.

Foi assim que empresas como Meituan-Dianping (que inspirou a Rappi) e a Pinduoduo (que inspirou a Facily dentre outras na América Latina) conseguiram crescer e se tornarem empresas com valor de mercado acima de US$100bi. Hoje a Tencent tem mais de 700 participações relevantes em grandes empresas na China e no resto do mundo. Este link traz um bom resumo. Vale ressaltar investimentos como 5% da Tesla, 12% do Snap e 9% do Spotify.

Bom ressaltar que ela fez isso sempre sendo disciplinada com o retorno potencial do investimento, sem perder o foco. Por exemplo, em 2018 e 2019, depois que suas ações se desvalorizaram, a empresa instituiu um plano de recompra de ações.

Linhas de Negócios

A Tencent ganha dinheiro basicamente de cinco formas: Pagamentos, Assinatura, Ads, Jogos e Nuvem.

Na divulgação de resultado, ela apresenta da seguinte forma (dados em Yuan chinês):

Value Added Services

- Social Networks: são assinaturas como vídeo, música e compras dentro dos jogos

- Games: é o maior maior negócio da Tencent, com 17 franquias de jogos que tem mais de 10 milhões de usuários diários.

Online Advertising

- Media: ads em Videos da Tencent e outras mídias digitais.

- Social and Others: modelo do Facebook e Instagram.

FinTech and Business Services: parece ser maior que games, mas temos que considerar que aqui temos pagamentos e também os serviços de hospedagem na nuvem. Em pagamentos existe o WeChat Pay, QQ Pay, além do fee que a Tencent cobra toda vez que um usuário compra algo via os aplicativos no WeChat.

Além disso temos ainda o portfolio de participações.

Isso tudo faz com que a Tencent seja uma empresa cujo valuation é difícil de calcular, mas não pela razão pela qual a maioria das startups apresentam essa mesma dificuldade (dão prejuízo). Na verdade a Tencent tem múltiplas linhas de criação de valor:

- Nas suas subsidiárias, oferece muitos serviços.

- É como um fundo de venture capital late stage e um hedge fund.

- O portfolio de investimentos é focado em tecnologia, portanto tem uma imprevisibilidade natural.

- Esta exposta ao risco politico chinês, que fiz questão de deixar de fora da análise devido a minha falta de conhecimento para comentar.

A história da Tencent tem muitas lições: 1) Como monetizar de forma direta; 2) Obsessão pela experiência do usuário; 3) Investimentos estratégicos para fomentar seu ecossistema; 4) Crescer verticalmente no seu consumidor, em detrimento de expandir para outras geografias. Poderia listar outras, mas deixo para você, caro leitor, refletir sobre a empresa de tecnologia mais fascinante do mundo. Sem qualquer paralelo óbvio na América Latina e no Ocidente, ela é pouco conhecida, mas mereceu dois artigos.

Grande abraço,

Edu

DISCLAIMER: essa newsletter não é recomendação de investimentos. Seu propósito é puramente de entretenimento e não constitui aconselhamento financeiro ou solicitação para comprar ou vender qualquer ativo. Faça a sua própria pesquisa. Todas as opiniões e visões são pessoais do próprio autor e não constituem a visão institucional de nenhuma empresa da qual ele seja sócio, colaborador ou investidor.